Contenuto

- Mezzi "Tutti i pericoli": Informazioni sulla geologia

- "Esclusioni: cosa non trattiamo"

- Assicurazione frana

- Assicurazione per infortuni

Comunità allagata: Inondazioni è una delle catastrofi più comuni che non è coperta dalla tipica polizza assicurativa dei proprietari di case. Tuttavia, l'assicurazione contro le alluvioni può spesso essere acquistata a un prezzo ragionevole. Foto di una zona residenziale allagata a Greenville, Carolina del Nord da Jerry Ryan, United States Geological Survey.

Mezzi "Tutti i pericoli": Informazioni sulla geologia

Ogni anno in ogni stato, molti proprietari di immobili scoprono che la loro polizza assicurativa non pagherà quando le loro case saranno danneggiate da comuni processi geologici come terremoti, terreni estesi, alluvioni, uragani, frane e cedimenti. Questi proprietari di case probabilmente avevano l'impressione che la loro polizza assicurativa "tutti i pericoli" avrebbe pagato per quasi ogni tipo di danno che la loro casa avrebbe subito.

Mi sono sentito allo stesso modo quando ho acquistato la mia prima polizza assicurativa. Ricordo distintamente di essermi seduto nell'ufficio degli agenti e di averlo sentito dire che stavo comprando una polizza "tutti i pericoli". Mi sono sentito bene perché ero coperto per "tutti i pericoli". Non ho letto la polizza parola per parola per vedere cosa copriva davvero - chi legge polizze assicurative di 50 pagine emesse da compagnie leader nel settore assicurativo? Tutti presumono di coprire tutto. È una politica "tutti i pericoli", giusto?

Alcuni anni dopo, il mio lavoro di geologo mi ha messo in contatto con molti proprietari di case che non sono stati in grado di raccogliere quando le loro case sono state danneggiate da alluvioni, frane, cedimenti e altri problemi. Sono stato sorpreso da quante persone hanno ricevuto questo maleducato risveglio assicurativo. Dapprima l'ho incolpato di "assicurazione economica". Poi ho iniziato a rendermi conto che le persone che ho incontrato in queste circostanze non avrebbero avuto le loro perdite coperte dalla loro compagnia assicurativa - nemmeno dalle compagnie che ho sempre pensato fossero i leader del settore assicurativo.

Esclusioni assicurative per i proprietari di abitazione: Una parte della polizza assicurativa dei proprietari di case degli autori che esclude i più comuni rischi geologici (sottolineata in rosso). Controlla la politica dei proprietari di case per determinare se copre i pericoli che potrebbero verificarsi nella tua zona. Il tuo agente assicurativo potrebbe essere in grado di aiutarti a ottenere una copertura aggiuntiva per i rischi di preoccupazione nella tua zona.

"Esclusioni: cosa non trattiamo"

Un giorno ho ricevuto per posta una polizza aggiornata dalla mia compagnia assicurativa e ho deciso di dedicare un po 'di tempo a leggere. Volevo scoprire se la mia politica avrebbe riguardato gli stessi disastri che ho visto soffrire altre persone. Abbastanza sicuro, la politica aveva una dichiarazione di esclusione che elencava un gran numero di rischi geologici. L'elenco delle esclusioni era quasi identico al sommario di un libro di testo di geologia ambientale. Non c'erano coperture per frane, inondazioni, cedimento delle mine, scivoli di fango, flussi di fango, eruzioni vulcaniche, acque superficiali, fognature e una lunga lista di altri problemi.

Da allora ho esaminato le dichiarazioni di esclusione di molte polizze assicurative dei proprietari di abitazione e la mia opinione personale è che la polizza assicurativa tipica dei proprietari di abitazione è spesso solo un incendio e una polizza a responsabilità limitata - e forse una copertura per i danni causati dalla caduta di oggetti e vento.

La tua assicurazione per i proprietari di casa probabilmente non copre la metà delle cose che pensavi che sarebbe.

A mio avviso, il nome "tutti i pericoli" è fuorviante perché la copertura esclude così tanti diversi tipi di perdite che si verificano comunemente. Molti proprietari di case non conoscono mai queste esclusioni fino a quando non hanno pagato i premi per molti anni e poi subiscono una perdita scoperta.

La lezione da trarre da questo è: "Scopri la geologia prima di acquistare la casa". Se la casa ha qualche rischio geologico non dovresti comprarla. Oppure, dovresti sapere esattamente quali sono i tuoi rischi e trovare un'assicurazione specifica per coprirli o vivere in casa informati della tua esposizione.

Di seguito ho fatto del mio meglio per riassumere ciò che molte politiche sui proprietari di case non coprono e fornire collegamenti a informazioni più dettagliate. Un apprendimento più dettagliato per questi argomenti può essere ottenuto leggendo un libro di geologia ambientale o frequentando un corso di geologia ambientale presso un'università. Per informazioni specifiche del sito è possibile contattare un geologo consulente o il sondaggio geologico che serve l'area in cui si trova la casa.

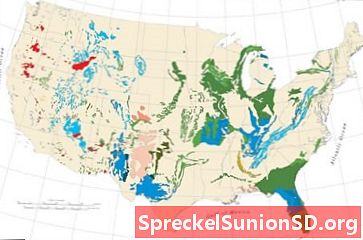

Mappa della frana: Mappa dell'incidenza relativa della frana e della suscettibilità attraverso gli Stati Uniti conterminosi. Le aree rosse e rosa hanno la più alta incidenza / suscettibilità. Mappa USGS. Ingrandire la mappa. Ulteriori informazioni sulle frane.

Assicurazione frana

L'assicurazione dei proprietari di abitazione di solito non copre i danni da frana. Sono stato in molte case che sono state danneggiate da frane e conosco solo una situazione in cui la compagnia di assicurazioni dei proprietari di case ha pagato per la perdita (dopo una causa ha stabilito che il danno è stato causato da una caduta massiccia e la polizza ha coperto i danni da caduta di oggetti) . Chiunque intenda acquistare o costruire una casa su un terreno in pendenza dovrebbe essere cauto sui potenziali problemi di frana. Anche le proprietà sopra una pendenza o alla base di una pendenza possono essere a rischio.

Sebbene i problemi di frana si verifichino in tutti i 50 stati, alcune aree hanno un'incidenza molto maggiore di altre. I tre fattori che determinano l'incidenza sono: 1) pendenza del pendio, 2) resistenza del suolo e 3) contenuto di umidità del suolo. La mappa delle frane in questa pagina mostra le aree con un'alta incidenza di problemi di frana in marrone e rosso. Le persone che acquistano o costruiscono in queste aree dovrebbero essere particolarmente caute a causa delle condizioni speciali che si verificano lì.

Il modo migliore per proteggersi è evitare l'acquisto o la costruzione in aree pericolose. In caso di dubbi, chiedi a un esperto di ispezionare il sito e cerca danni da costruzione che indicano un edificio sotto stress. Anche se dall'ispezione non vengono rilevati problemi di frana, tenere presente che lo scavo, la classificazione o il posizionamento del riempimento possono aumentare la probabilità della frana. Inoltre, il danno da frana su proprietà adiacenti è un buon indicatore del fatto che la tua casa potrebbe essere a rischio e spesso causerà una rivendita difficile. Siate sempre cauti sulle piste e cercate il consiglio di un esperto se non siete sicuri. Le indagini geologiche statali contengono spesso informazioni dettagliate sui pericoli e sui problemi relativi alle frane locali.

Zone colpite dal carbone: Il carbone è presente in molte parti degli Stati Uniti. In alcune di queste aree è stato oggetto di estese attività di estrazione sotterranea, che possono causare cedimenti superficiali e danni materiali. Ingrandire la mappa. Vedi maggiori dettagli relativi a questa mappa dei campi di carbone USGS.

Florida subsidenza: Lo sviluppo di un nuovo pozzo per l'irrigazione nella Florida centro-occidentale ha innescato centinaia di doline su un'area di 20 acri. Le doline avevano dimensioni variabili da meno di 1 piede a più di 150 piedi di diametro. Immagine USGS. Vedi la persona al centro per la scala.

Fessura terrestre dell'Arizona: Un cartello che avvisa gli automobilisti del rischio di cedimento è stato eretto dopo che una fessura terrestre ha danneggiato una strada nella contea di Pima, in Arizona (a sinistra). Fenditura della terra vicino a Picacho, in Arizona (a destra). Immagini USGS.

Mappa del Carso: Mappa delle aree colpite da unità rocciose solubili in acqua come carbonati, solfati e alogenuri con il potenziale per produrre caratteristiche carsiche. Questi includono doline, valli di soluzioni e sporgenze rocciose scolpite nella soluzione che possono causare problemi a edifici, strade e servizi sotterranei. Una versione più dettagliata di questo Aspetto tecnico della Mappa del Carso è disponibile sul sito Web USGS.

Assicurazione per infortuni

L'assicurazione di solito non è coperta dall'assicurazione dei proprietari di case. La subsidenza più comune e dannosa si verifica nelle aree sopra l'estrazione sotterranea. Qui, i vuoti si aprivano durante il mining lentamente o all'improvviso collassano. Ciò può danneggiare edifici, strade e servizi pubblici di cui sopra. La tua casa può essere danneggiata o rovinata da questo tipo di subsidenza o può essere condannata, anche se non è danneggiata.

La condanna si verifica quando un ispettore del governo stabilisce che la tua casa non è sicura per l'occupazione. Può anche verificarsi se l'utilità e l'infrastruttura stradale di un quartiere diventano troppo costose o impossibili da mantenere. Quindi il governo locale può condannare la proprietà e vietare l'occupazione. Se la tua casa è condannata, ti viene richiesto di trasferirti - anche se affitti, devi un mutuo di $ 500.000 o possiedi la casa libera e libera.

Il mio cedimento si verifica quando il carbone o un'altra risorsa minerale è stata rimossa sotto la superficie. La mappa dei campi di carbone in questa pagina e il collegamento al sito Web USGS Coal Fields mostra dove è più probabile che ciò accada. Informazioni più specifiche e mappe sotterranee delle miniere possono spesso essere ottenute da indagini geologiche statali o agenzie di regolamentazione delle miniere. Queste agenzie spesso possono informarti sulle risorse estraibili sotto la tua proprietà e fornire informazioni sulle attività di mining passate o presenti. Non hai bisogno di un'assicurazione per i sussidi di miniera se il tuo edificio si trova in una zona senza risorse minerarie di seguito.

Evitare le proprietà al di sopra delle aree estratte è il modo migliore per essere al sicuro dalla mia subsidenza. Tuttavia, le strutture esistenti sulle miniere possono spesso essere assicurate attraverso programmi assicurativi di sussidio delle miniere del governo o mediante polizze integrative delle compagnie assicurative. L'agente assicurativo dei proprietari di case dovrebbe essere in grado di consigliarti dove può essere ottenuto, oppure potresti contattare un'agenzia governativa nel tuo stato per chiedere.

L'area in cui vivo è interamente sottoposta al controllo del carbone di Pittsburgh, che è stato estratto decenni fa. Sebbene la cucitura sia a poche centinaia di metri sotto la superficie e non ci siano evidenti danni da subsidenza nella mia zona, ho acquistato un'assicurazione per la subsidenza dalla Pennsylvania Mine Subsidence Insurance Fund. Per circa $ 170 all'anno ho una copertura fino a $ 250.000. Contattare il proprio agente assicurativo per informazioni.

La subsidenza può anche verificarsi da vuoti naturali sottostanti, come caverne sotterranee in pietra calcarea. Ampi sistemi di caverne si trovano al di sotto di vaste aree di alcuni stati. L'indagine geologica degli Stati Uniti contiene informazioni su aree in cui può verificarsi una potenziale subsidenza carsica.

La subsidenza si verifica anche in alcune aree in cui grandi volumi di acqua o olio vengono estratti attraverso i pozzi. In queste aree la falda acquifera o il serbatoio dell'olio iniziano a compattarsi e tale compattazione provoca cedimento o fessurazioni in superficie. L'indagine geologica degli Stati Uniti contiene informazioni sulla subsidenza in risposta alla produzione di acqua e petrolio.